定期同額給与とは?改定時期や減額要件などについてわかりやすく解説

定期同額給与は、役員報酬の一種です。ただし、一般の従業員に支払う給与と異なり、損金扱いにするには法律上の制約があるため、適切でない税務処理を行うと税負担が重くなることがあります。そのような事態を避けるには、各種ルールを把握することが重要です。

定期同額給与の定義とは?

定期同額給与とは毎月同額で支給する役員報酬を指します。利益額は概ね一定であるのが原則とされています。

定期同額給与と事前確定届出給与の違い

定期同額給与と事前確定届出給与の違いは、以下のようなものがあります。

|

定期同額給与 |

事前確定届出給与 |

|

|---|---|---|

|

性質 |

役員の月給に相当 |

役員賞与・非常勤役員の年俸に相当 |

|

金額 |

定額 |

特に定めがない |

|

役場等への届出 |

不要 |

必要 |

一般的な傾向として、事前確定届出給与の方が損金にする条件が厳しいといえるでしょう。

定期同額給与と業績連動給与の違い

業務連動給与は、経営層へのインセンティブ付与などに利用される役員報酬を指します。下記のとおり該当要件は厳しいため、中小企業が利用する例はごくわずかです。

-

- 報酬の算出方法が所定の指標を基礎にした客観的な数値であること

- 有価証券報告書に記載・開示されていること

- 通常の同族会社以外であること

|

定期同額給与 |

業績連動給与 |

|

|---|---|---|

|

性質 |

役員の月給に相当 |

役員賞与・非常勤役員賞与など |

|

金額 |

定額 |

業績に応じた金額 |

|

対象企業 |

制限なし |

上場会社 |

定期同額給与のメリットと注意点

定期同額給与を利用する際には、会社と役員個人の税負担のバランスを考慮しながら決めることが重要になります。

役員報酬や役員賞与の損金算入ができる

役員報酬を損金に算入できると、会社の利益から控除されます。納税額は会社の利益に応じて課税されますから、損金扱いになると会計上は会社の利益が減ることになり、結果的に法人税の負担を抑えることができます。

高い金額設定だと、資金繰りに影響を及ぼす恐れがある

原則として、定期同額給与は金額を1年間変更できません。粗利の他に地代家賃や従業員への給与などの固定費を予測してから、役員報酬を決めるのがベターです。

無理な設定にすると、定期同額給与が会社の資金繰りを圧迫しかねないので、注意しなければなりません。

定期同額給与における損金算入の要件

定期同額給与を損金に算入するためには、以下の要件を満たす必要があります。

事業年度の毎月支給額が一定同額であること

役員報酬の額は、仕事量に関わらず毎月一定額でなければなりません。役員報酬額は株主総会などで決定されますが、決定後は次の決算期を迎えるまでは原則変更できないとされています。

また、支給額の決定及び変更は株主総会の決議で行われるのが通例です。そのため、定時株主総会はもちろん、後述する役員報酬変更のための臨時株主総会の場合も、議事録の作成・保存を行わなければなりません。

期限内に報酬額を決めること

役員報酬の変更は、会社設立日もしくは事業年度開始日から3ヶ月以内に行わなければなりません。4月1日が期首の場合は6月30日までに報酬額を決定します。

変更できるのは原則年1回であり、株式会社では毎年の定時株主総会で役員報酬決議を行うのが一般的です。

相場と比較して、適切な金額であること

役員報酬は会社の経済的利益を阻害しない範囲で定めるのが一般的です。

また、社会通念的にみて、あまりにかけ離れた報酬設定をしたり、決算間際に増額を行ったりすると「利益調整を行っている」と見なされて、損金算入が否認される恐れがあります。役員の業務内容や稼働時間と照合して妥当な報酬になっているか確認することが肝要です。

定期同額給与の増額・減額が認められるケース

定期同額給与は原則1年に1回しか決定できませんが、以下に該当するケースだと給与改定が認められることがあります。

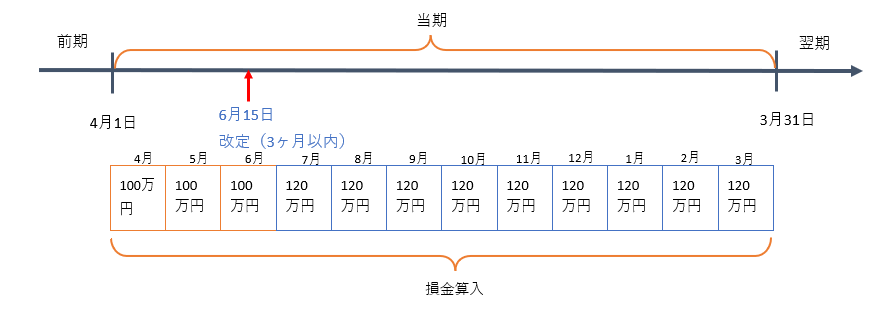

通常改定

事業年度開始日から3ヶ月以内に改定された役員給与は、損金算入が認められます。一例として、期首が4月1日、期末が3月31日で6月15日に改定の決議を行った場合は、以下のような考え方になります。

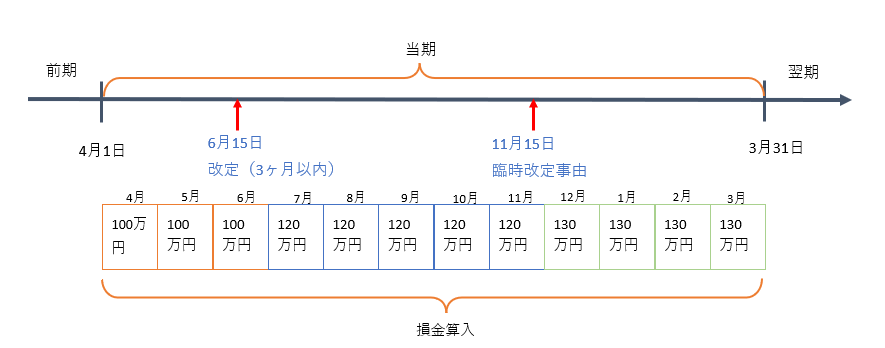

臨時改定

役員の職務上の地位や内容など臨時的改定事由による給与改定は損金算入が認められます。ただし、以下の条件を満たさなければなりません。

- 事業年度開始日から3ヶ月以後に生じた偶発的な要素であること

- 利益操作などの恣意性がみられないこと

なお、通常改定後に臨時事由が生じた場合でも適用可能です。例えば11月15日に臨時改定事由が生じたと仮定すると、以下の扱いになります。

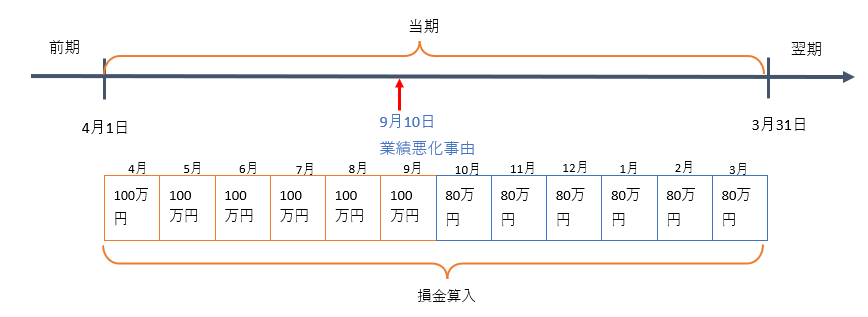

業績悪化による改定

経営状況の著しい悪化やそれに類する事由がある場合は、給与改定が認められることがあります。単に業績目標に到達しない、一時的な資金繰りなどを理由とする改定は損金算入できないので、注意してください。また性質上、減額改定のみが対象とされており増額は認められません。

一例として、9月10日に業績悪化事由が生じた場合は、以下のような考え方になります。

定期同額給与でよくある質問

定期同額給与でよくある質問は、改定時期や税務署への届出有無、未払の期間が発生した際の対処方法などです。

定期同額給与の改定時期は?いつから変更可能?

定期同額給与の改定時期は、原則として事業年度開始(期首)から3ヶ月以内です。

ただし、事業年度が開始した1ヶ月目に変更する場合は、臨時株主総会において変更決議の議事録を作成しなければいけません。それ以外の改定については、臨時改定事由などによる臨時株主総会等の決議で変更を行います。

定期同額給与の申請や変更で届出は必要?

税務署への届出は定められていません。

ただし、税務調査などで改定事由に関する資料として株主総会の議事録の提出が求められることがあります。

定期同額給与で一時的に未払いになってしまったが、損金不算入になる?

会計上は未払金扱いでも問題ありませんが、法人税法上は適切ではありません。短期間で支払の見込みが認められれば損金算入される可能性がありますが、未払いの状態が長期化していると、損金として認められないことがあります。

まとめ

定期同額給与が適切に処理されていなかったり、過大な報酬設定をしたりしている場合には損金不算入となり、会社の資金繰りにも大きな影響を及ぼします。

定期同額給与の扱いで疑問点や不明点などが生じたら、ぜひ税理士や会計士などの専門家にご相談ください。

当事務所では、法人設立や融資相談のほか、全般的な税務・経理に関する相談を受け付けております。ご希望の方は下記ダイヤルまたはお問い合わせフォームまでご連絡ください。