【中小企業向け】貸借対照表の見方を解説!見るべきポイントとは?

「貸借対照表を見てもよくわからない」「どこを確認すれば会社の状態がわかるのか知りたい」というお悩みは、中小企業の経営者からよくいただきます。

貸借対照表は、会社の資産や借入状況、経営の安全性を確認できる重要な決算書です。本記事では、中小企業経営者向けに、貸借対照表の基本的な見方や確認すべきポイントをわかりやすく解説します。

貸借対照表とは?中小企業に重要な理由

貸借対照表は会社の「財産状況」を表す書類

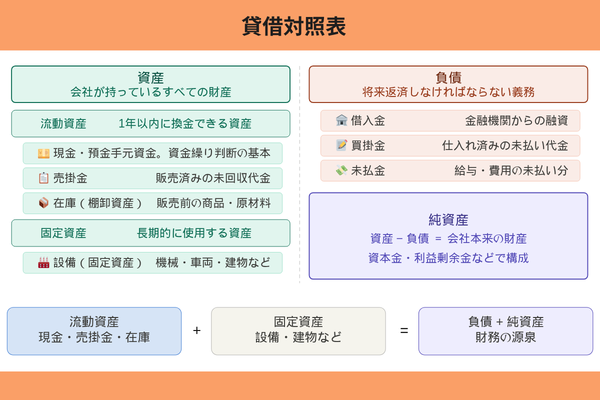

貸借対照表(バランスシート)とは、決算日時点における会社の「財産の状態」を一覧化した書類です。

左側(借方)に資産、右側(貸方)に負債と純資産が記載され、左右の合計が必ず一致するのが特徴です。

ひとことで言えば「今この会社は何を持っていて、どこから資金を調達しているのか」を示す書類です。

決算書の中でも損益計算書と並んで最も重要な書類のひとつです。

損益計算書との違い

損益計算書が「一定期間の儲けと損失の流れ」を示すのに対し、貸借対照表は「ある時点での財産の状況」を示します。

損益計算書は会社が稼いでいるかどうかを確認するもの、貸借対照表は会社が健全かどうかを判断するものと理解すると整理しやすいでしょう。

中小企業経営で貸借対照表が重要な理由

中小企業では、資金繰りが経営を左右することが多く、貸借対照表を把握しておくことは非常に重要です。

銀行から融資を受ける際も、金融機関は貸借対照表を重点的にチェックします。

取引先や金融機関への説明が正確になり、信頼関係を築きやすくなります。

また、経営の「安全性」や「返済能力」を自ら把握するためにも、定期的に確認する習慣が求められます。

貸借対照表の基本構造を理解しよう

資産とは

資産とは、会社が持っている財産全般を指します。

大きく「流動資産」と「固定資産」に分かれます。

- 現金・預金:手元資金。資金繰りを判断する基本項目

- 売掛金:商品やサービスを販売したがまだ受け取っていない代金

- 在庫(棚卸資産):販売前の商品や原材料

- 設備(固定資産):機械・車両・建物など長期的に使う資産

負債とは

負債とは、会社が将来返済しなければならない義務のことです。

- 借入金:金融機関などからの融資

- 買掛金:仕入れた商品・サービスの未払い代金

- 未払金:給与や費用の未払い分

純資産とは

純資産とは、資産から負債を差し引いた「会社本来の財産」のことです。

株主から出資を受けた資本金や、これまで積み上げてきた利益剰余金が含まれます。

純資産が大きいほど、会社の財務的な体力があると判断されます。

中小企業経営者がまず見るべきポイント

現預金は十分にあるか

現金・預金の残高は、資金繰りの安全性を直接示す最重要項目です。

一般的に、毎月の固定費の2〜3ヶ月分程度の現金を確保できていると安心とされています。

現金が少ない状態では、売掛金の回収遅延や予期せぬ支出が発生したとき、即座に資金不足に陥るリスクがあります。

借入金が多すぎないか

借入金の残高が多い場合、毎月の返済負担が重くなり、手元資金を圧迫します。

借入金の総額が年間売上高の何割を占めているかを確認することが基本です。

中小企業の借入金の適正額は「月商の3〜4倍」と言われています。

しかし、借入金の適正水準は業種や事業モデルによって大きく異なります。

返済額と営業利益・キャッシュフローのバランスを確認することが必要です。

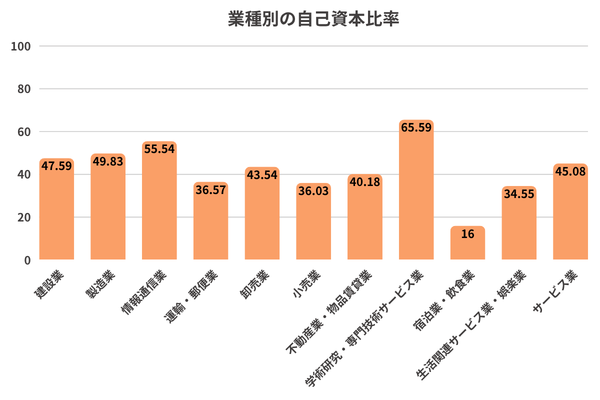

自己資本比率を確認する

自己資本比率とは「純資産 ÷ 総資産 × 100」で計算される数値で、会社の財務的な安全性を示す代表的な指標です。

一般的に30%以上が一つの目安とされています。ただし、適正な水準は業種によって異なります。

以下は、令和5年度における業種別の自己資本比率です。

(参考:中小企業実態基本調査)

売掛金が増えすぎていないか

売掛金が増加している場合、売上が伸びているケースもありますが、取引先からの入金が遅れている可能性もあります。

売掛金の回収が滞ると、帳簿上は黒字でも実際の手元現金が不足する「黒字倒産」のリスクにつながります。

売掛金の残高が前期より大幅に増えている場合は、個別の回収状況を確認することが必要です。

利益が出ていても危険なケースがある

損益計算書で黒字であっても、現金が不足していれば支払いができずに倒産することがあります。これが「黒字倒産」です。

売掛金の未回収や在庫の過剰積み上げが原因となるケースが多く、貸借対照表でこれらの項目を定期的にチェックすることが重要です。

貸借対照表からわかる会社の危険サイン

債務超過になっている

純資産がマイナスになっている状態を「債務超過」といいます。

これは負債が資産を上回っている状態で、経営上の最大の危険サインです。

銀行融資を受けることが難しくなる傾向があります。できるだけ早急な対策が必要です。

現金が少ない

現金・預金残高が固定費の1ヶ月分を下回るような状況は要注意です。

予期しない支出や売上の落ち込みに対応できず、資金ショートのリスクが高まります。

借入依存が高い

負債のほとんどが借入金で占められており、自己資本比率が著しく低い場合は注意が必要です。

返済のための資金繰りが経営の大きな負担となり、新たな投資もしづらくなります。

在庫が増えすぎている

在庫が増加しているにもかかわらず売上が伸びていない場合、売れない在庫を抱えているおそれがあります。不良在庫は現金化できず、保管コストもかかるため、早期に対処が必要です。

貸借対照表を経営改善に活かす方法

資金繰り改善につなげる

現金残高や売掛金・買掛金の状況を把握することで、入金と出金のタイミングを調整しやすくなります。

売掛金の回収条件や買掛金の支払条件を適切に見直すことで、資金繰り改善につながる場合があります。

ただし、取引先との関係や契約条件には十分配慮が必要です。

銀行融資対策に役立てる

金融機関は融資審査の際、自己資本比率や借入金の返済能力を重点的に評価します。

貸借対照表の内容を事前に把握し、数字の改善ポイントを理解しておくことで、融資交渉を有利に進めることができます。

【NG例】

以下は、金融機関の信頼を大きく損なう典型例です。

- 自己資本比率が10%を下回っているのに「問題ありません」と説明してしまう

- 売掛金の大幅な増加理由を説明できないまま融資申込をする

だからこそ、事前に貸借対照表の数字を整理しておきましょう。

定期的に数字を確認する習慣を作る

貸借対照表は決算時だけでなく、月次や四半期ごとに確認することが理想です。

数値の変化を継続的に追うことで、経営の悪化を早期に察知し、手を打つことができます。

税理士へ相談するメリット

貸借対照表の読み方や数値の改善策について、税理士に相談することは非常に効果的です。

専門家のアドバイスを受けることで、数字の意味をより深く理解でき、経営判断の精度が上がります。

顧問税理士がいる場合は、定期的な面談で貸借対照表の内容を一緒に確認する習慣をつけましょう。

関連する記事:決算書とは?初心者向けにわかりやすく解説|種類や作成方法まで

貸借対照表についてよくある質問

貸借対照表で最も重要な項目は?

中小企業においては、現金・預金残高と自己資本比率が特に重要です。現金が十分にあるかどうかは資金繰りの安全性を示し、自己資本比率は会社全体の財務健全性を示す指標となります。

赤字でも問題ないケースはある?

創業初期や設備投資直後は一時的に赤字になることがあります。

ただし、純資産がプラスであり、資金繰りが安定しているならば直ちに危機的な状況とはなりません。

重要なのは赤字の原因を把握し、改善の見通しを持てているかどうかです。

自己資本比率はどれくらい必要?

一般的には30%以上で比較的安定していると考えられます。

10%を下回ると銀行融資の審査が厳しくなる傾向があります。

ただし業種によって平均値は異なるため、同業他社との比較も参考にしてください。

まとめ

本記事では、中小企業経営者が知っておくべき貸借対照表の見方と活用法をご紹介しました。

貸借対照表は、会社の財産状況と安全性を把握するうえで欠かせない書類です。特に中小企業では「現金」「借入金」「純資産(自己資本比率)」の3点を重点的に確認することが、経営の安定につながります。また、損益計算書で黒字であっても現金が不足していれば倒産リスクが生じることがあるため、数字の変化を継続的に追う習慣を持つことが重要です。

貸借対照表の読み方や数値の改善について不安や疑問がある場合は、ぜひ税理士への相談をご検討ください。

当事務所では、確定申告や節税対策だけでなく、税務調査や融資など幅広く税務・補助金に関するご相談を受け付けております。ご希望の方は、下記ダイヤルまたはお問い合わせフォームまでお気軽にご連絡ください。