【所得税】修正申告の書き方ガイド!必要書類やペナルティを解説

確定申告を提出した後に、「収入の申告が漏れていた」や「経費を多く計上しすぎた」と気づくことがあります。この場合、修正申告が必要です。

本記事では、修正申告の基本事項から必要書類、修正申告書の具体的な書き方まで解説します。

修正申告の概要

確定申告後に内容の誤りが判明した場合、修正申告により正しい税額へ訂正しなくてはいけません。ここでは修正申告の仕組みを解説します。

修正申告とは

修正申告とは、確定申告の内容に誤りがあり、納める税額が少なかった場合や還付金を多く受け取っていた場合に、正しい税額に直して再提出する手続きのことです。

以下のようなケースでは修正申告が必要になります。

- 収入や所得の申告漏れがあった場合

- 経費を過剰に計上してしまった場合

- 控除を誤って適用してしまった場合

- 税務調査で指摘を受けた場合

また、確定申告後の修正方法は大きく3つに分かれています。

修正時期や内容によって、手続きがそれぞれ異なるので注意しましょう。

|

手続き |

適用ケース |

期限 |

|

訂正申告 |

法定申告期限前の修正 |

申告期限まで |

|

修正申告 |

申告期限後、税額が増える場合 |

税務署の更正を受けるまで |

|

更正の請求 |

申告期限後、税額が減る場合 |

法定申告期限から5年以内 |

修正申告のペナルティ

修正申告では、不足していた税金に加えて、延滞税や過少申告加算税が課される場合があります。

- 過少申告加算税:税務調査の通知前に自主的に修正申告すれば課税されません。通知後に条件により5%または10%、もしくは15%が課されます。

- 延滞税:法定納期限の翌日から修正申告の納付日までの期間で計算されます。

- 重加算税:仮装・隠ぺいが認められた場合35%または40%が課税されます。

自主的に早めに申告するほど、ペナルティが軽減・免除されます。

確定申告の誤りに気づいたらすぐに行動しましょう。

関連する記事:確定申告を忘れたら?期限過ぎたらペナルティや罰則は発生する?

修正申告に必要な書類一覧

ここでは基本となる修正申告の書類と、状況に応じて必要となる書類を解説します。

修正申告書の用紙

修正申告に必要な書類は、以下の通りです。

|

書類名 |

備考 |

|

申告書第一表(修正申告書) |

修正後の全金額を記入 |

|

申告書第二表 |

所得の内訳や控除の詳細を記入 |

|

申告書第三表(分離課税用) |

株式譲渡・土地売却等の分離課税所得がある場合のみ |

従来は「申告書第五表(修正申告・別表)」の提出が必要でしたが、令和4年分より廃止されました。

ただし令和3年分以前の修正申告では、第五表も必要です。

状況に応じて必要になる書類

以下のようなケースでは、正しい税額を把握するために提示を求められることがあります。

|

状況 |

必要書類の例 |

|

追加の収入が発生 |

源泉徴収票、支払明細など |

|

不動産所得の修正 |

賃貸借契約書、収支内訳書 |

|

医療費控除の追加 |

医療費の領収書(または医療費控除の明細書) |

|

事業所得の修正 |

帳簿の写し、修正後の収支内訳書 |

|

書面提出時の本人確認 |

マイナンバーカード、または通知カード+本人確認書類 |

最初の確定申告で提出済みの添付書類は、再提出不要です。

令和元年分(2019年分)以降、源泉徴収票は確定申告書への添付が原則不要となりました。

ただし、ご自身でどれくらいの税額かを把握するために準備しておくと心強いです。

修正申告書の入手方法

- 国税庁「確定申告書等作成コーナー(https://www.keisan.nta.go.jp/)」のe-Tax利用

- 国税庁ホームページからPDFをダウンロードして印刷

- 最寄りの税務署の窓口で直接入手

修正申告書の書き方

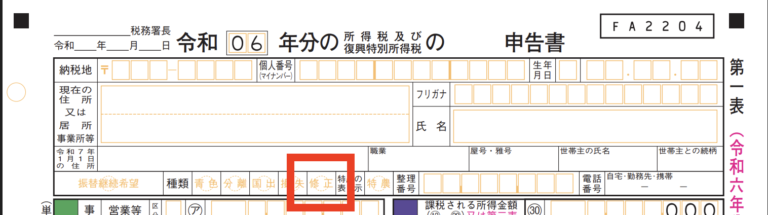

今回は所得税の申告漏れがあったときを例に、令和6年分の修正申告書第一表・第二表を使って説明します。

①修正申告書を準備する

e-Taxご利用の方は、確定申告書等作成コーナーで修正申告のページに進んでください。

手書きの場合、国税庁ホームページ(クリックすると国税庁のページが開きます)にて、作成したい年の申告書をダウンロードします。

「申告の種類」欄の「修正」に〇(丸)を付けます。

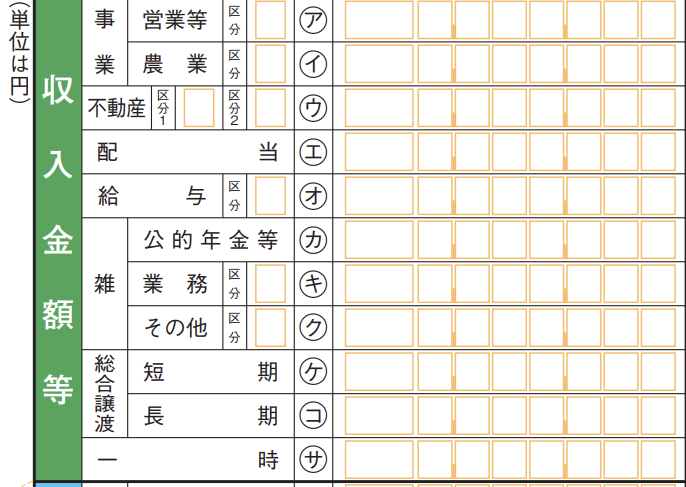

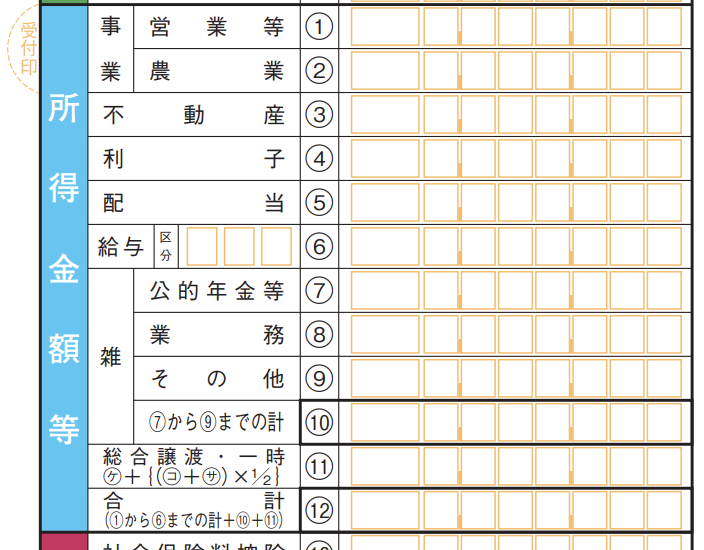

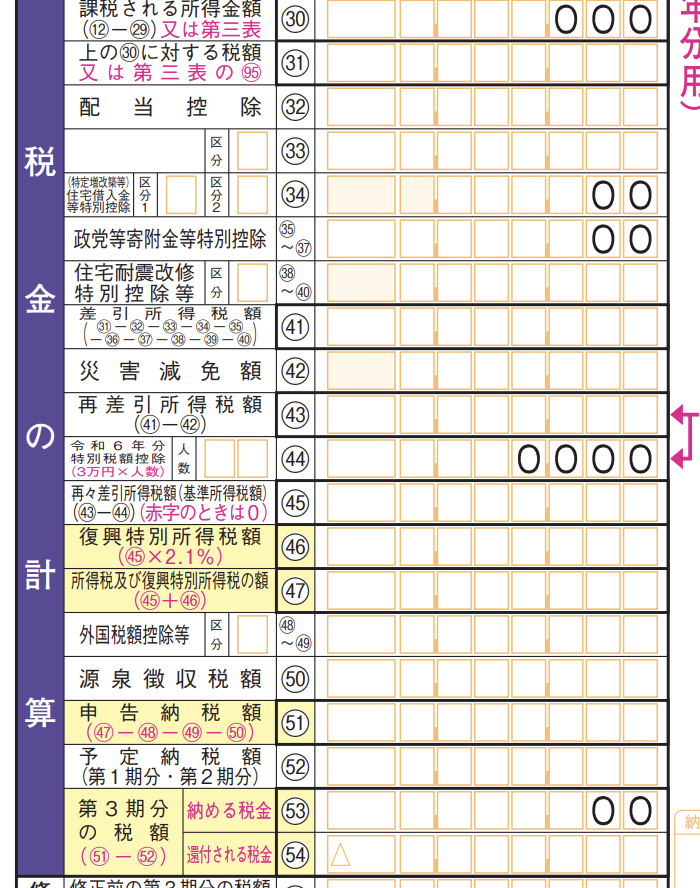

②修正後の正しい金額で第一表・第二表を全て記入する

修正申告書は、修正後の正しい数字で新たに作成します。

修正箇所だけでなく、すべての欄を正しい金額で記入しなくてはいけないので注意してください。

- 収入金額:修正後の正しい収入額を記入

- 所得金額:修正後の各種所得(事業・給与・不動産など)を記入

- 所得から差し引かれる金額(各種控除):正しい控除額を記入

- 税金の計算欄:修正後の正確な税額を計算・記入

③修正申告の欄(55・56)を記入する

申告書第一表の中段にある修正申告の欄に以下を記入します。

- 55「修正前の第3期分の税額」:この修正をする直前の申告書の税額を記入。還付の場合は頭に△を記入

- 56「第3期分の税額の増加額」:53「納める税金」から55「修正前の第3期分の税額」の差引額を記入

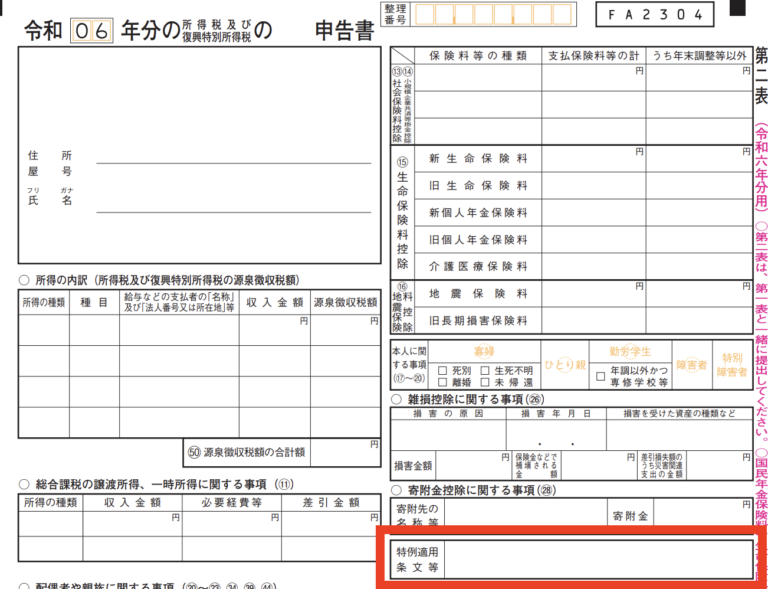

④第二表の「特例適用条文等」に修正理由を記載する

申告書第二表の下部にある「特例適用条文等」欄に、修正申告をする理由を具体的に記入します。

【記入例】

- 「〇〇の所得の申告漏れのため」

- 「医療費控除の計算誤りのため修正」

- 「副業収入の計上漏れのため」

⑤税務署に提出・納税する

完成した修正申告書の提出方法は以下の3通りです。

|

提出方法 |

詳細 |

|

e-Tax |

国税庁「更正の請求書・修正申告書作成コーナー」から送信 |

|

郵送 |

住所地を所轄する税務署宛てに送付(消印有効) |

|

窓口持参 |

住所地を所轄する税務署の窓口へ直接提出 |

納税は申告書提出日が納期限です。追加の税金は申告書提出日に納付しましょう。

修正申告書を書くときの注意点

修正申告は正確かつ迅速な対応が求められます。

記載内容を誤ると税額計算にずれが生じ、税務署から問い合わせを受ける可能性があります。

申告書第一表の修正前税額や増加額、第二表の修正理由は正確に記入する必要があります。

手元の確定申告書やe-Taxデータを確認しながら作成すると安全です。

内容が複雑で判断に迷う場合は、税理士への相談を検討しましょう。

まとめ

確定申告後に収入の申告漏れや経費計上の誤りなどが判明した場合は、修正申告によって正しい税額へ訂正する必要があります。

誤りに気づいた時点で早めに対応することで、延滞税や加算税などのペナルティを軽減できる可能性があります。

当事務所では、確定申告や節税対策だけでなく、税務調査や融資など幅広く税務・補助金に関する相談を受け付けております。

ご希望の方は下記ダイヤルまたはお問い合わせフォームまでお気軽にご連絡ください。