【2025年最新】年末調整の変更点をわかりやすく解説!注意点は?

2025年の年末調整は、基礎控除や給与所得控除の引き上げ、特定親族特別控除の新設など、大幅な制度改正が行われます。これにより、従業員の税負担は軽減される一方、企業側には申告書様式の見直しや計算業務の複雑化など、新たな実務対応が求められます。本記事では、年末調整の基本から2025年の変更点、注意点、企業への影響までわかりやすく解説しています。

年末調整の基本

まずは年末調整の基本事項を確認しておきましょう。

年末調整をする目的

年末調整は、1年間で支払うべき所得税を精算するために行われます。

毎月の給与から天引きされる源泉徴収税額はあくまで概算です。

実際の年間所得や基礎控除、配偶者控除、住宅控除などの控除が反映されていません。

そのため、年末に正確な税額の再計算が必要です。

年末調整により納税者の確定申告の手間を省き、税務署側も効率的に税務処理を行えます。

2025年の年末調整では、令和7年度税制改正によりいくつかの変更点があります。

改正内容をしっかり把握し、スムーズな年末調整を進めましょう。

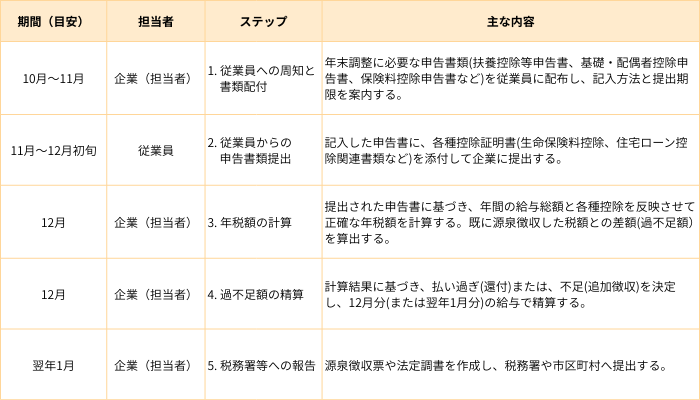

年末調整の実施時期と流れ

年末調整は、概ね以下のような手順で進められます。

2025年の年末調整の変更点まとめ

2025年(令和7年)の年末調整の変更点をわかりやすくまとめました。

基礎控除額の引き上げ

以下のように合計所得金額に応じて、基礎控除額が改正されました。

|

合計所得金額 |

改正後の基礎控除額(2025年分~) |

改正前 |

|

132万円以下 |

95万円 |

48万円 |

|

132万円超 336万円以下 |

88万円 (令和9年分以後は58万円) |

|

|

336万円超 489万円以下 |

68万円 (令和9年分以後は58万円) |

|

|

489万円超 655万円以下 |

63万円 (令和9年分以後は58万円) |

|

|

655万円超 2,350万円以下 |

58万円 |

※1)改正後の所得税法第86条の規定による基礎控除額58万円に、改正後の租税特別措置法第41条の16の2の規定による加算額を加算した額となります。

※2)合計所得⾦額が655万円以下の場合は、58万円にそれぞれ37万円、30万円、10万円、5万円を加算した⾦額となります。なお、この加算は、居住者についてのみ適用があります

※3)合計所得金額2,350万円超の場合の基礎控除額に改正はありません。

また、基礎控除額の改正に伴い、令和8年分以降の「源泉徴収税額表」の改正が行われました。

(参考:国税庁)

給与所得控除額の引き上げ

給与所得控除について、55万円の最低保障額が65万円に引き上げられました。

さらに、給与所得控除の改正に伴い、令和7年分以後の「年末調整等のための給与所得控除後の給与等の⾦額の表」及び令和8年分以後の「源泉徴収税額表」が改正されました。

(参考:国税庁)

特定親族特別控除の新設

特定親族を有する居住者に対し、その親族1人につき、最大63万円をその居住者の総所得金額等から控除できる制度です。

【特定親族の定義】

- 居住者と生計を一にする親族

- 年齢が19歳以上23歳未満であること

- 合計所得金額が58万円超123万円以下であること

※1)従来の扶養控除の対象外となる高所得層の一部が対象となります。

※2)里子(児童福祉法の規定により養育を委託された人)も対象に含まれます。

※3)配偶者や青色・白色事業専従者は対象外です。

年末調整において特定親族特別控除の適⽤を受けようとする⼈は、給与の支払者に「給与所得者の特定親族特別控除申告書」を提出しなくてはいけません。

令和8年以降は、特定親族特別控除が毎月の源泉徴収の際に適用されることになります。

【適用条件】

- 給与:親族の合計所得金額が58万円超100万円以下である場合

- 公的年⾦等:親族の合計所得⾦額が58万円超85万円以下である場合

(参考:国税庁)

扶養親族等の所得要件の改正

2025年(令和7年)分以降の年末調整において、基礎控除の改正に伴い、扶養控除や配偶者控除の対象となる扶養親族等の所得要件が次のとおり引き上げられます。

|

控除の対象者 |

改正後の合計所得金額要件 |

改正前 |

|

扶養親族 |

58万円以下 |

48万円以下 |

|

同一生計配偶者 |

58万円以下 |

48万円以下 |

|

ひとり親の生計を一にする子 |

58万円以下 |

48万円以下 |

|

勤労学生 |

85万円以下 |

75万円以下 |

また、給与所得控除の改正に伴い、家内労働者等の事業所得等の所得計算の特例について、必要経費に算入する金額の最低保障額が、55万円から65万円に引き上げられます。

(参考:国税庁)

年末調整の変更に関する注意すべき点

2025年分、2026年以降の年末調整は、基礎控除や特定親族特別控除の改正により、申告書様式に重要な変更があります。確認すべき項目や注意点を念頭に入れ、実務にあたりましょう。

2025年(令和7年)の年末調整の申告書の変更点

以下の申告書が、特定親族特別控除申告書と統合され、様式が変更になります。

【2025年(令和7年)の変更された様式名】

- 給与所得者の基礎控除申告書 兼 配偶者控除等申告書 兼 特定親族特別控除申告書 兼 所得金額調整控除申告書

2025年(令和7年)の年末調整における注意点

経理担当者は、以下の変更点に基づいて年末調整の計算を行ってください。

- 改正後の控除額の適用: 改正後の基礎控除額や給与所得控除額に基づき、正確な年税額を計算

- 「特定親族特別控除申告書」の回収: 特定親族特別控除の適用を受ける従業員から、新しい様式に組み込まれた「特定親族特別控除申告書」の提出を漏れなく受け取る

- 扶養親族等の確認: 基礎控除等の要件改正により、新たに扶養控除等の対象となった親族等がいないか従業員に確認し、該当者がいれば「扶養控除等(異動)申告書」を提出

2026年(令和8年)以降の申告書様式の変更

従業員から提出を受ける扶養控除等申告書など、以下の様式が令和8年分から変更されます。

【2026年(令和8年)に変更される様式名】

- 給与所得者の扶養控除等(異動)申告書

- 従たる給与についての扶養控除等(異動)申告書

- 公的年金等の受給者の扶養親族等申告書

- 給与所得に対する源泉徴収簿

令和7年分のこれらの様式は変更ありませんが、令和8年分からは新様式への切り替えが必要です。

2026年(令和8年)以降の源泉徴収計算の注意点

- 新源泉徴収税額表の適用: 新たな源泉徴収税額表に基づき、毎月(日)の源泉徴収を行う

- 源泉控除対象親族の記載確認:従業員から提出される令和8年分の扶養控除等申告書において、源泉控除対象親族の記載が新しい所得要件に基づいて正しく行われているかを確認する

年末調整の変更点が経営に与える影響

2025年、年末調整が変更されたことにより、企業は以下の対応を迅速に進める必要があります。

経理担当者の負担増加やコスト増加への対応

2025年の年末調整の変更では、複数の制度見直しが同時に実施されます。

企業の年末調整業務は複雑化し、担当者の実務負担は大幅に増加することが予想されます。

特に、従業員への説明や書類管理、チェック作業の増加が懸念されています。

また、給与計算システムの改修や専門家への相談費用など、追加コストが発生する可能性も高まっています。

従業員への手取り額に関する説明

基礎控除および給与所得控除の引き上げの影響により、多くの従業員の手取り額が増加します。

特に年収が比較的低い層では、年間数万円規模で税負担が軽減されるケースもあります。

このポジティブな影響を正確に伝え、従業員満足度の向上や社内コミュニケーションの強化につなげましょう。

年末調整のデジタル化推進

2025年の年末調整制度の改正に加え、電子申告義務化の範囲拡大により、年末調整業務のデジタル化を推進しています。

電子システムを活用していない企業では、紙ベースでの運用が限界に達しつつあります。

企業は以下の対応が求められています。

- 自社システムへの新制度反映

- クラウドサービスのアップデート

- 設定変更や担当者の再教育

- 電子申告の事前準備

この機会に電子システムへ移行することで、ミス防止とコスト削減に繋げましょう。

コンプライアンスリスクへの対応

2025年の年末調整では、控除額の計算や所得要件の改正により、従来よりも誤りが発生しやすくなっています。

計算ミスや控除適用漏れは、税務調査で指摘されるリスクが高く、追徴課税・延滞税などの企業リスクにつながります。

事前に以下の内容を社内で共有しておきましょう。

- 年末調整業務担当者の研修・情報共有

- 二重チェック体制の構築

- 給与システム設定の早期見直し

- 国税庁の最新情報の定期チェック

- 税理士や社労士との連携強化

これらを踏まえ、2025年の年末調整の変更点を理解しておくことで、企業はコンプライアンスリスクを低減できます。

まとめ

2025年の年末調整は、控除額の大幅な見直しや新制度の導入により、企業・従業員双方にとって重要な変化の年となります。企業は新様式への対応や計算の複雑化に備え、システム改修や情報共有、チェック体制の強化が欠かせません。

一方、従業員にとっては手取り額の増加が期待されるメリットもあります。最新情報を正しく理解し、早めに準備を進めることで、年末調整の負担とリスクを最小限に抑えましょう。

当事務所では、確定申告や節税対策だけでなく、税務調査や融資など幅広く税務・補助金に関する相談を受け付けております。ご希望の方は下記ダイヤルまたはお問い合わせフォームまでお気軽にご連絡ください。