会社設立でよくある資本金仕訳の間違いと正しい処理方法を解説

会社設立に欠かせない「資本金」は、単なる開業資金ではなく、企業の信用力や財務基盤を示す重要な指標です。本記事では、資本金の基本的な役割から仕訳方法、関連する勘定科目まで、わかりやすく解説します。

資本金は会社設立に必須

会社設立に必要な資本金。まずその概要と役割について説明します。

資本金の基礎知識

資本金とは、会社設立時に株主や設立者が拠出する「元手金」のことで、会社の経済的基盤を示します。

具体的には、設立者自身が用意した自己資金や、出資を引き受けた株主・投資家から払い込まれた資金が含まれます。

特徴的なのは、資本金は借入金と異なり返済の必要がない点です。

会社が解散するまで原則として株主に返還されることはなく、その間は会社の財務基盤として機能します。

2006年、会社法の最低資本金制度が廃止され、1円から会社設立が可能となっています。

資本金は会社設立時の信用度を表す重要な指標

資本金は、その会社の信用性や安定性の指標となります。

先述の通り、資本金1円からでも会社を設立できるようになり、スタートアップや小規模事業者が起業しやすくなりました。

ただし、資本金1円では「信用力がない」「運転資金が不足する」といった問題が生じるため、実際にその金額で設立されるケースは稀です。

また、資本金の金額は登記簿謄本に記載され、取引先や銀行が会社の信頼性を判断する材料となります。

さらに、資本金が100万円未満だと金融機関からの融資が難しくなったり、取引先から信頼されにくくなる可能性もあります。

単なる「設立のための資金」ではなく、会社の対外的な信用を表す「名刺代わり」の役割を担っているのです。

会社設立時の資本金の仕訳方法を分かりやすく解説

会社設立後、資本金について損益計算書や賃借対照表などに正確に記載しなければなりません。資本金の仕訳方法について説明します。

会社設立時の資本金の仕訳例

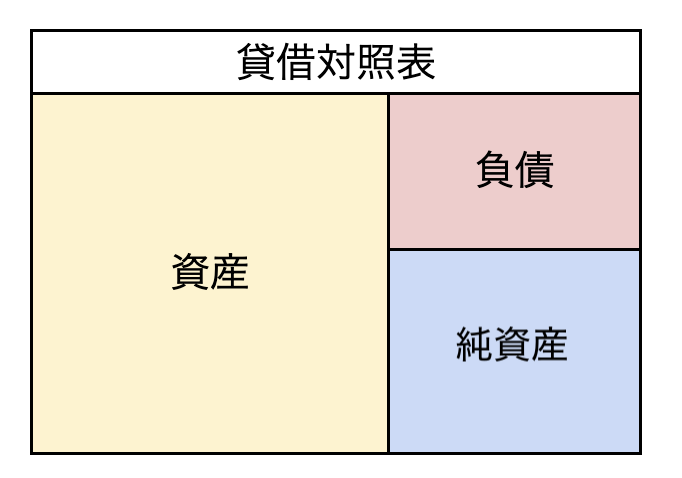

資本金は、貸借対照表の「純資産」の部に計上されます。

資本金が返済義務のない自己資本であり、設立者や株主自身の資産であるためと考えられているためです。

会社設立時、株主から払い込まれた出資金を「払込金」として一旦処理し、その後、会社設立の登記を行うことで「資本金」に組み入れます。

仕訳上は「純資産」に属する勘定科目「資本金」を用います。

【仕訳の基本的な流れ】

- 払込金を受け取ったとき

会社の銀行口座に出資金が振り込まれた際には、まず「払込金」という勘定科目を使って処理します。

これは、まだ資本金として確定していない段階であることを示します。

|

借方 |

貸方 |

||

|

普通預金 |

1,000,000 |

払込金 |

1,000,000 |

- 会社設立登記後

法務局での会社設立登記が完了し、会社が正式に成立した時点で、払い込まれた金額のうち、資本金に組み入れる額を確定させます。

|

借方 |

貸方 |

||

|

払込金 |

1,000,000 |

資本金 |

1,000,000 |

また、設立形態によっては仕訳処理が異なるので、注意しましょう。

- 発起設立:発起人全員(設立者)が出資する方法

- 募集設立:発起人以外からも出資者(株主)を募る方法

資本金の増資・減資の仕訳例

増資とは、会社が事業拡大や財務基盤強化を目的に、株主から資金を追加で調達し、資本金を増やすことを指します。具体的には新株発行や株主割当などの方法です。

減資とは、会社が資本金を減らす手続きで、債務超過の解消や、事業規模に見合った資本金に調整する目的で行われます。減資を実施する際には、債権者保護手続きが必要となるケースもあります。

例えば、株主が新たに資金50万円を払い込んで、資本金に組み入れた場合、以下のように処理できます。

|

借方 |

貸方 |

||

|

普通預金 |

500,000 |

資本金 |

500,000 |

実務では、出資額の一部を「資本金」、残りを「資本準備金」に振り分けることが多いです。その場合、以下のように記載します。

|

借方 |

貸方 |

||

|

普通預金 |

500,000 |

資本金 |

250,000 |

|

資本準備金 |

250,000 |

||

会社設立時に知っておきたい勘定科目

会社を設立すると、資本金以外にも「純資産の部」に関わる勘定科目が登場します。これらは会社の財務状況を正しく示すうえで重要な要素です。

それぞれの勘定科目の意味と役割を整理して解説します。

資本剰余金

資本剰余金とは、資本取引により余った金額のことです。

純資産の一部ですが、資本金や利益剰余金とは異なり、配当金の原資として使用できます。

主な例は、新株発行の際に払い込まれた金額のうち、資本金に組み入れなかった部分(資本準備金)などがあります。

資本準備金

資本準備金とは、払い込まれた金額のうち、資本金に組み入れなかった部分のことです。

会社法では以下のことが求められています。

・会社法第445条第2項

資本金の払込み又は給付に係る額の1/2を超えない額は、資本金として計上しないことができる

・会社法第445条第3項

資本金として計上しないこととした額は、資本準備金として計上しなければならない

(引用:e-GOV 会社法)

利益剰余金

利益剰余金とは、純資産の株式資本である資本金・資本剰余金・自己株式を除いた部分で、会社の利益を会社内で保留している金額です。

利益剰余金が多いほど、企業の健全性が高いと判断されやすく、優良企業とみなされる傾向があります。

利益剰余金の内訳には、以下のようなものがあります。

- 利益準備金:会社法で義務付けられている積立金

- 任意積立金:会社が任意で積み立てられるお金

- 繰越利益剰余金:当期未処分利益(または損失)残高

資本金仕訳で間違えやすいポイント

会社設立時に混同しやすい資本金の仕訳上の注意点を解説します。

資本金と資本準備金の違い

資本金と資本準備金は似ていますが、役割が異なります。

・資本金:会社設立や増資で払い込まれた元手金そのもの。返済義務はなく、会社の信用力を直接示す。

・資本準備金:資本金に組み入れなかった払い込み金の一部で、会社法に基づき積み立てが義務づけられている。

混同すると仕訳や登記に誤りが生じるため注意しましょう。

資本金と創立費・開業費の違い

資本金と間違いやすいのが創立費や開業費です。これらは費用ではなく繰延資産として扱われます。そのため、賃借対照表では「資産の部」に仕訳処理します。

創立費

創立費とは、設立のために特別に発生した費用であり、設立手続きや専門家報酬などです。

具体的には、以下のような費用が該当します。

- 定款の作成費用

- 定款認証費用

- 登録免許税

- 定款作成や設立登記を依頼した司法書士・行政書士への報酬

- 会社設立のために借りた会議室の費用

- 会社設立のために開いたミーティングの交通費

これらは、税法上の繰延資産のため任意償却ができます。

仕訳例

|

借方 |

貸方 |

||

|

創立費 |

100,000 |

現金 |

100,000 |

開業費

開業費とは、会社設立後〜事業開始までにかかった費用を指します。

こちらも繰延資産として計上でき、任意償却が可能です。

広告や開業準備にかかる費用が代表例で、具体的には、以下のような費用が該当します。

- 開業告知の広告費

- オフィス開設費用

- 開業準備中の人件費

- 10万円以内の備品購入費

仕訳例

|

借方 |

貸方 |

||

|

開業費 |

200,000 |

現金 |

200,000 |

まとめ

資本金は、会社設立の出発点であると同時に、外部からの信用を得る大切な基盤です。仕訳を誤ると登記や会計処理に影響が及ぶため、勘定科目の区別や仕訳方法を正しく理解しましょう。資本金や仕訳処理に不安がある場合は、専門家へ相談することでリスクを軽減できます。

当事務所では、確定申告や節税対策だけでなく、税務調査や融資など幅広く税務・補助金に関する相談を受け付けております。ご希望の方は下記ダイヤルまたはお問い合わせフォームまでお気軽にご連絡ください。