消費税の還付申告に関する明細書の書き方は?記入例から注意点も

消費税還付を受けるには、確定申告書に加え「消費税の還付申告に関する明細書」を正確に作成しなくてはいけません。特に年商1億円を超える企業や設備投資の多い会社では、還付金の有無が資金繰りに直結します。本記事では、消費税還付の仕組みや必要書類、消費税の還付申告の明細書の記入例や注意点をわかりやすく解説し、スムーズな還付手続きを実現するための実務ポイントをまとめました。

消費税還付の概要

消費税還付とは、仕入れなどで支払った消費税(仕入税額)が、売上などで受け取った消費税(課税売上)を上回った場合に、その差額が国から還付される制度です。これは、事業者が消費税を二重に負担することを防ぎ、税制の公平性を保つために設けられています。

消費税還付の2つのパターン

消費税還付は、原則として課税事業者でなければ受けることができません。課税事業者となる要件として、基準期間の課税売上高が1,000万円を超える場合や、免税事業者であっても「課税事業者選択届出書」を提出した場合が挙げられます。

また、課税方式については原則課税方式を適用している場合に限られ、簡易課税方式や2割特例を選択している事業者は還付を受けることができません。

企業が受けられる消費税還付には、大きく分けて次の2種類があります。

- 控除不足還付税額

仕入や経費にかかる消費税(仕入税額控除)が、売上で受け取った消費税よりも多い場合に発生する還付。輸出企業や設備投資が大きい企業でよく見られるケースです。

- 中間納付還付税額

中間申告で前払いした消費税額が、確定申告で計算した実際の消費税額より多かった場合に発生する還付。資金繰りに直接影響するため、年商の大きい会社ほど把握しておきたいポイントです。

消費税額・還付税額の申告書類の作成手順

企業が簡易課税方式を適用せず、特定課税仕入れがない場合、以下の手順で「消費税の確定申告書」を作成します。

【申告書類の作成手順】

①課税標準額及び消費税額の計算

②控除対象仕入税額等の計算

③納付(還付) 税額の計算

④「納税地」欄等及び「付記事項」欄等の記載

簡易課税制度を適用せず、一般用申告書を使用して申告する場合には、次の書類を添付する必要があります。

【確定申告に必要な主な書類(一般課税の場合)】

|

必要書類 |

内容 |

|

課税標準額等の内訳書(申告書第二表) |

売上や仕入の内容を整理する基礎資料 |

|

税率別消費税額計算表 兼 地方消費税の課税標準額計算表(付表1-3) |

税率ごとの消費税額および地方消費税額を算出するための表 |

|

課税売上割合・控除対象仕入税額等の 計算表(付表2-3) |

仕入税額控除の算定根拠を示すための書類 |

|

消費税の還付申告に関する明細書 |

控除不足還付税額がある場合に提出が義務付けられる書類 |

|

その他参考となるべき事項 |

申告内容の正確性を裏付ける補足資料 |

(参考:No.6615 確定申告書等に添付することとなる書類|国税庁)

また、控除不足還付税額の場合では、「消費税の還付申告に関する明細書」が必要になります。

中間納付還付税額のみの還付申告書には、原則として添付する必要はありません。

消費税の還付申告に関する明細書の概要

次に、消費税の還付申告に関する明細書の役割と概要を解説します。

消費税の還付申告に関する明細書が必要となるケース

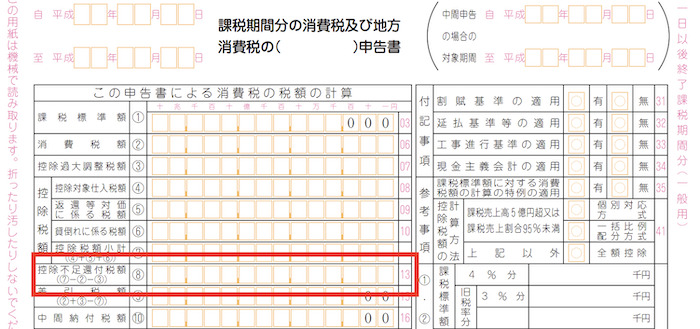

(引用:消費税及び地方消費税申告書)

消費税の確定申告書(一般用)を作成した際、第一表⑧欄に「控除不足還付税額」が記載されている場合は、必ず「消費税の還付申告に関する明細書」を添付する必要があります。

【⑧欄が計算される仕組み】

⑧欄「控除不足還付税額」は「⑦控除税額小計」-「②消費税額」-「③控除過大調整税額」によって算出されます。

さらに「⑦控除税額小計」は「④控除対象仕入税額」+「⑤返還等対価に係る税額」+「⑥貸倒れに係る税額」の合計で構成されています。

【各項目の意味】

- 消費税額(②):売上に対して課される消費税

- 控除過大調整税額(③):過大に控除した仕入税額を調整するための金額

- 控除対象仕入税額(④):仕入や経費に含まれる消費税で、控除できる分

- 返還等対価に係る税額(⑤):返品や値引きにより売上が減少した場合の調整額

- 貸倒れに係る税額(⑥):売掛金などが回収不能となった場合に控除できる消費税

つまり、課税仕入れにかかる税額が課税売上にかかる消費税を上回ったときに「控除不足還付税額」が発生し、還付申告が可能となります。新規事業立ち上げや、大規模な設備投資を行った年度などは特に発生しやすいため、ご自身でも確認しておくと良いでしょう。

消費税の還付申告に関する明細書の重要性

国税庁は長年「不正還付防止」を重点施策に掲げており、還付申告に対して厳格な審査を行っています。特に、大規模な設備投資などによる高額還付申告の際は、税務署が「取引実態を示す証憑(注文書、輸出許可書、EMS伝票など)」を求めるケースが多く見られます。

明細書に記載漏れや証憑の不備があると、還付処理が保留され、税務署から問い合わせや調査が行われる可能性があります。

こうした書類の整備は、還付金の回収と税務リスクに備えるためにも、適切に対処しておきましょう。

消費税の還付申告に関する明細書の記入例

ここでは、消費税の還付申告に関する明細書の記入例を紹介します。国税庁の消費税の還付申告に関する明細書(法人用)、「消費税の還付申告に関する明細書(法人用)」の記載要領も合わせてご確認ください。

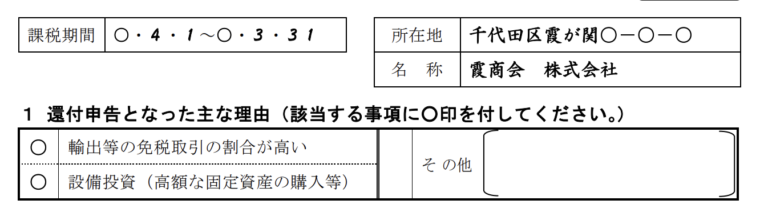

基本情報の記入

(引用:消費税の還付申告に関する明細書(法人用))

・課税期間・所在地・名称

確定申告書に記載した内容と同じものを記入します。法人の場合、課税期間は事業年度(例:令和6年4月1日から令和7年3月31日)となります。

・還付申告となった主な理由

該当する項目に○印を付けます。

- 輸出等

- 設備投資

- その他 (具体的な理由を簡潔に記載)

取引明細の記入

(引用:消費税の還付申告に関する明細書(法人用))

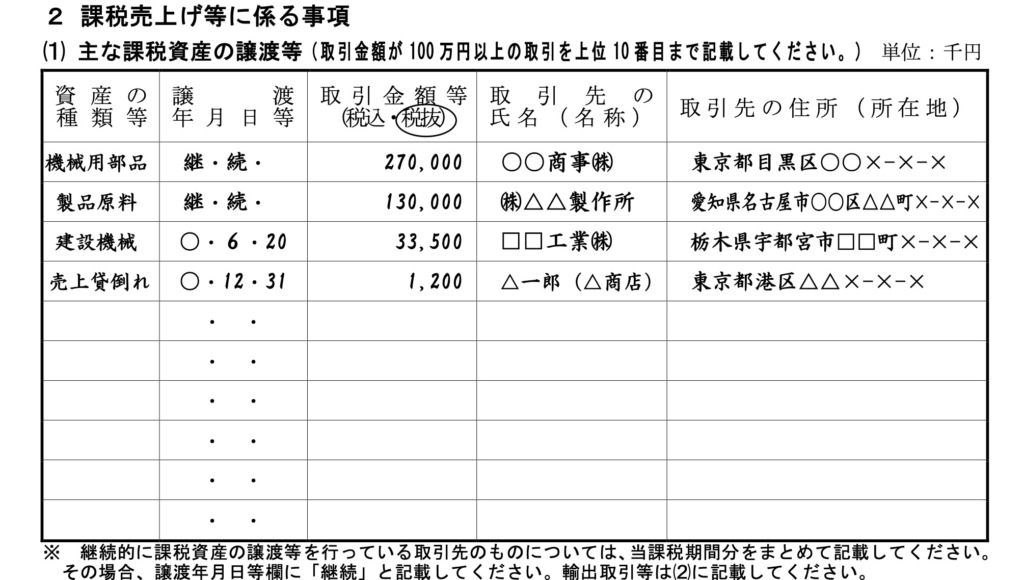

・主な課税資産の譲渡等

取引金額(税抜)が1000万円以上の収入取引について、上位10番目まで記載します。継続取引の場合は課税期間中の合計額で判断し、「譲渡年月日等」欄には「継続」と記載します。

【記載内容】

- 取引先の名称・所在地

- 資産の種類等(商品内容、サービス内容等)

- 譲渡年月日等

- 取引金額等(千円単位、税込・税抜を選択)

(引用:消費税の還付申告に関する明細書(法人用))

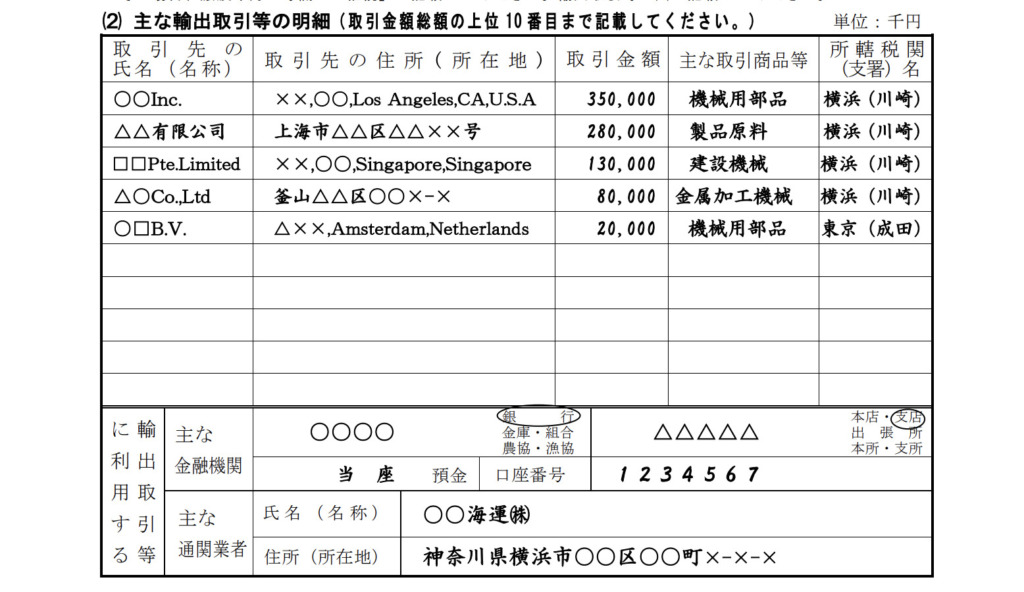

・主な輸出取引等の明細

免税となる輸出取引について、取引先別の合計額上位10番目まで記載します。

【記載内容】

- 取引先の名称・所在地・国名

- 主な取引商品等

- 取引金額等(千円単位)

- 所轄税関(支署)

- 主な金融機関

- 主な通関業者

仕入関連の記入

(引用:消費税の還付申告に関する明細書(法人用))

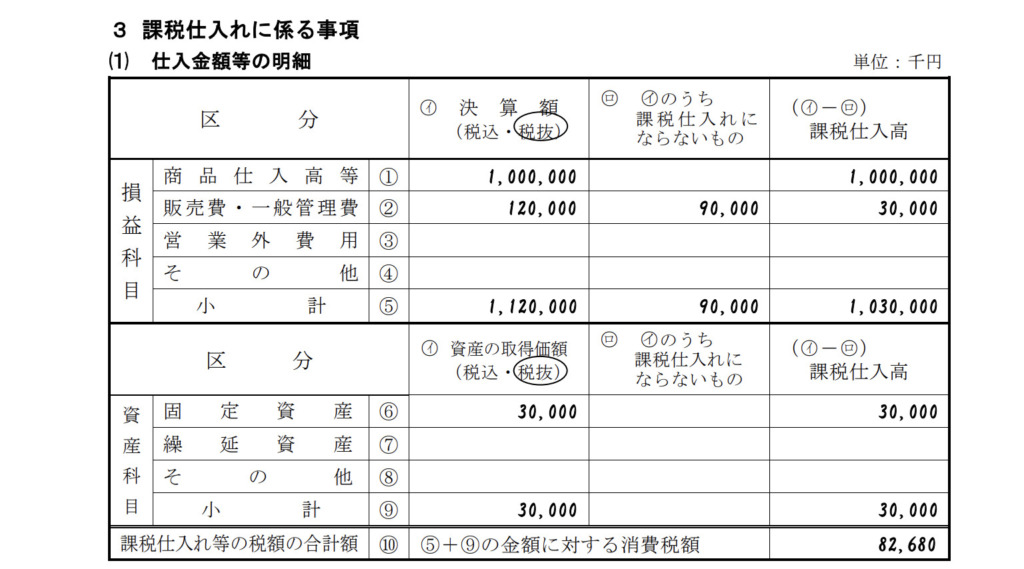

・仕入金額等の明細

付表2の「課税仕入れ等の税額の合計額⑮」欄の計算基礎となった金額を詳細に記載します。

【区分別記載項目】

- 商品仕入高等

- 販売費及び一般管理費

- 固定資産(建物・構築物、機械装置、車両運搬具等)

各項目について、決算額から課税仕入れにならないもの(給与、税金、利息等)を差し引いて課税仕入高を算出します。

(引用:消費税の還付申告に関する明細書(法人用))

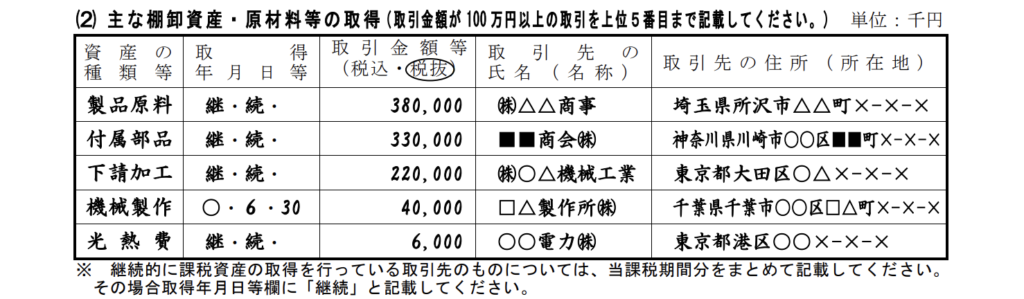

・主な棚卸資産・原材料等の取得

商品仕入高等のうち、取引金額(税抜)が合計1000万円以上の取引を上位5番目まで記載します。

(引用:消費税の還付申告に関する明細書(法人用))

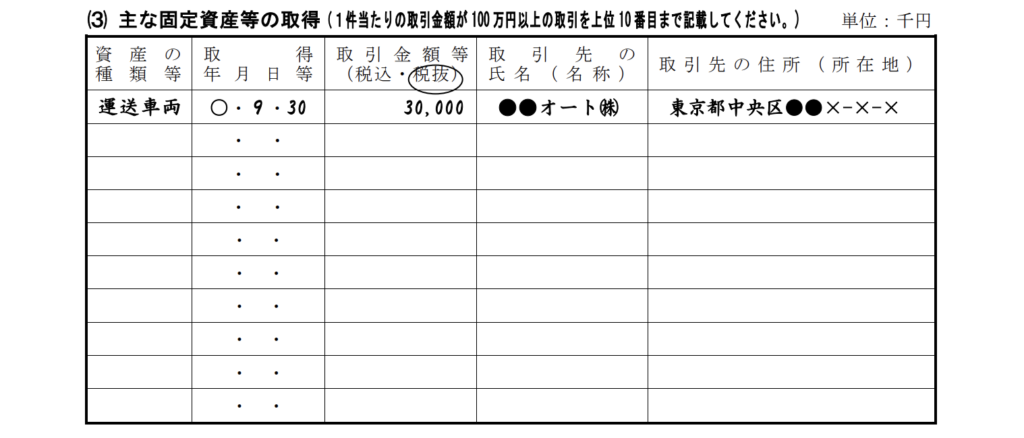

・主な固定資産等の取得

課税期間中に取得した固定資産のうち、取得価額(税抜)が100万円以上のものを上位5番目まで記載します。

(引用:消費税の還付申告に関する明細書(法人用))

・当期税期間中の特殊事情

大規模な設備投資など、通常では起こらない事情で還付金が発生する場合は、その理由を記載します。

記入時の注意点

金額はすべて千円単位(千円未満切り捨て)で記載して入力してください。また、税込か税抜かを必ず明確に示す必要があります。

継続して行っている取引については、それぞれをまとめて合算した金額で記載します。なお、記載項目に該当がない場合は空欄とせず、必ず「なし」と記入してください。

まとめ

消費税の還付申告の明細書は、還付申告において極めて重要な書類です。正確な記入と適切な添付書類の準備により、スムーズな還付手続きが可能となります。

不明な点がある場合は、税務署や税理士に相談することをお勧めします。適切な申告により、事業資金の早期回収を実現し、健全な事業運営を支援する消費税還付制度を有効活用しましょう。

当事務所では、確定申告や節税対策だけでなく、税務調査や融資など幅広く税務・補助金に関する相談を受け付けております。ご希望の方は下記ダイヤルまたはお問い合わせフォームまでお気軽にご連絡ください。