相続税の基礎控除と配偶者の税額軽減は併用可能|適用条件は?

相続が発生した際、多くの方が心配されるのが相続税の負担です。しかし、相続税には「基礎控除」と「配偶者の税額軽減」という重要な制度があり、これらを理解することで税負担を大幅に軽減できる可能性があります。特に、配偶者の税額軽減は適用範囲が非常に広く、相続税をゼロにできるケースも少なくありません。

本記事では、相続税の「基礎控除」と「配偶者の税額軽減」について、仕組みや適用条件、注意点まで詳しく解説します。

相続税の「基礎控除」の基本

相続税の基礎控除は、すべての相続において適用される控除制度です。相続税の課税額を計算する前に、一定の金額が差し引かれるため、少額の遺産であれば相続税がかからないケースも多くあります。

基礎控除額は、次の計算式で求められます。

・3,000万円 + (600万円 × 法定相続人の数)

例えば、相続人が配偶者と子ども2人の合計3人であれば、基礎控除額は以下の通りです。

・3,000万円 + (600万円 × 3人) = 4,800万円

この場合、遺産総額が4,800万円以下であれば、相続税は課税されません。

この基礎控除を理解しておくと、自分の家庭に相続税がかかるのかどうかを大まかに判断できます。

【基礎控除のポイント】

- 法定相続人の数が多いほど控除額は大きくなる

- 遺産総額が基礎控除額を下回れば相続税は課税されない

- 養子も条件によっては相続人に含めることができる(ただし人数制限あり)

相続税の「配偶者の税額軽減」

基礎控除以外にも使用できる相続税の軽減制度の中で、中でも重要なのが「配偶者の税額軽減」です。

「配偶者の税額軽減」の概要

相続税の「配偶者の税額軽減」とは、被相続人(亡くなった方)の配偶者が遺産を相続する際に、税負担を大幅に軽減する制度です。この制度の目的は、配偶者の生活基盤を守り、残された配偶者が安定した生活を送れるようにするために設けられています。

配偶者が実際に取得した正味の遺産額について、以下のいずれか多い金額まで相続税がかからないとされています。

- 1億6,000万円

- 配偶者の法定相続分相当額

「配偶者の税額軽減」の特徴

配偶者の税額軽減の最大の特徴は、その控除額の大きさです。1億6,000万円という金額は、一般的な相続においては相当な高額であり、多くのケースで配偶者の相続税負担を大幅に軽減、または完全に非課税にすることが可能です。

また、法定相続分との比較により、どちらか多い金額が適用されるため、例えば相続財産が3億円で配偶者の法定相続分が2分の1(1億5,000万円)の場合でも、1億6,000万円までは非課税となります。

「 配偶者の税額軽減」と「基礎控除」は併用可能

「相続税の基礎控除」と「配偶者の税額軽減」は併用することが可能です。まず、基礎控除によって一定額までの遺産が非課税となり、その残額に対してさらに配偶者の税額軽減を適用できます。例えば遺産が基礎控除額を超えていても、配偶者が取得する分については最大1億6,000万円または法定相続分まで非課税となるため、実際には多くのケースで相続税の負担を大幅に軽減でき、結果として税額がゼロになる場合も少なくありません。

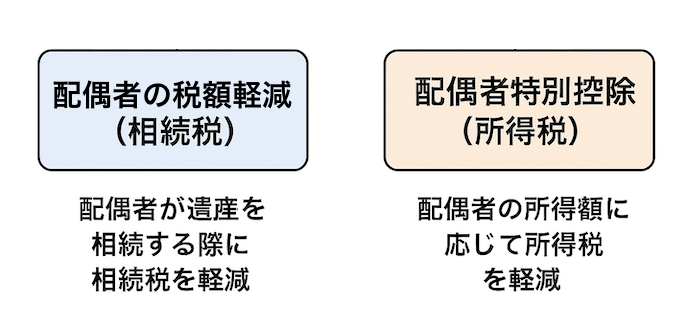

配偶者の税額軽減と配偶者特別控除との違い

「配偶者の税額軽減」と「配偶者特別控除」の名前は似ていますが、この2つは全く別の制度である点に注意しましょう。相続税の配偶者の税額軽減とは、相続税の負担を軽減する制度です。

一方、配偶者特別控除とは、所得税を軽減する制度となっています。

所得税の配偶者特別控除は、給与所得者や個人事業者などの所得税納税者扶養となる配偶者に、適用になります。この制度により、配偶者の所得額が配偶者控除の対象額を超えた場合でも、一定の所得金額までは所得金額が控除されます。

配偶者の所得が48万円(2019年以前は38万円)以下の場合には配偶者控除の適用になり、48万円を超え133万円以下の場合には配偶者の所得金額に応じた配偶者特別控除が適用されます。

配偶者特別控除の適用条件として挙げられるのは、配偶者の所得額が上記の範囲内であることに加え、次のような点です。

- 内縁関係ではない民法上で定められた配偶者であること

- 控除を受ける人と生計を一にしていること

- 配偶者が青色申告者の事業専従者または白色申告者の事業専従者でないこと

相続税の「配偶者の税額軽減」の適用条件

相続税の配偶者の税額軽減を受けるためには、以下の要件をすべて満たす必要があります。

法律上の配偶者であること

相続開始時点で戸籍上の婚姻関係にあることが必須条件です。事実婚や内縁関係では適用されません。婚姻期間の長短は問われないため、婚姻期間が短くても適用可能です。

相続税の申告期限までに遺産分割が完了していること

相続税の申告期限(相続開始から10か月以内)までに遺産分割協議が完了し、配偶者の取得財産が確定している必要があります。ただし、申告期限までに分割が完了しない場合でも、「申告期限後3年以内の分割見込書」を提出することで、3年以内に分割が完了すれば適用を受けることができます。

相続税の申告書を提出すること

配偶者の税額軽減により相続税額が0円になる場合でも、必ず相続税の申告書を提出しなければなりません。申告書の提出自体が適用要件の一つとなっています。

隠蔽・仮装された財産でないこと

国税庁の規定により、隠蔽または仮装されていた財産については、配偶者の税額軽減の対象外となります。

相続税の「配偶者の税額軽減」の手続きの流れ

相続税の「配偶者の税額軽減」に必要な書類は以下の通りです。

必要書類

配偶者の税額軽減の適用を受けるためには、以下の書類を準備する必要があります。

【基本書類】

- 被相続人の戸籍謄本(死亡の記載があるもの)

- 相続人全員の戸籍謄本

- 相続人全員の住民票

【遺産分割関連書類】

- 遺言書の写し または 遺産分割協議書の写し

- 相続人全員の印鑑登録証明書(遺産分割協議書に押印したもの)

【財産関連書類】

- 不動産登記事項証明書

- 固定資産税評価証明書

- 預貯金残高証明書

- 有価証券評価証明書

手続きの流れ

ステップ1:相続財産の調査・評価

- 被相続人の財産を漏れなく調査

- 不動産、預貯金、有価証券等の評価額を算定

- 債務・葬式費用等の控除項目を整理

ステップ2:遺産分割協議

- 相続人全員による遺産分割協議の実施

- 配偶者の取得財産の確定

- 遺産分割協議書の作成・署名押印

ステップ3:相続税申告書の作成・提出

- 相続税申告書の作成

- 配偶者の税額軽減の適用計算

- 必要書類の添付

- 相続開始から10か月以内に税務署へ提出

手続きは複雑なため、税理士等の専門家に相談することを推奨しています。

配偶者の税額軽減を利用する際の注意点

配偶者の税額軽減を最大限活用すると、将来の二次相続(配偶者が亡くなった際の相続)で税負担が重くなる可能性があります。全体的な税負担を考慮した遺産分割を検討することが重要です。

配偶者の税額軽減の適用を受けるためには、相続開始から10か月以内の申告期限を厳守する必要があります。期限を過ぎると適用を受けられなくなる場合があります。

まとめ|相続税対策は税理士に相談を

相続税には「基礎控除」と「配偶者の税額軽減」という二つの大きな軽減制度があります。基礎控除は一定額までの遺産を非課税とし、配偶者の税額軽減は最大1億6,000万円または法定相続分まで配偶者に相続税がかからない仕組みです。これらを正しく活用すれば税負担を大きく減らすことが可能ですが、申告期限を守り必要書類を整えることが前提となります。また、将来の二次相続を見据えた遺産分割も重要であり、配偶者に全てを相続させることが必ずしも得策ではありません。不安がある場合は専門家へ相談し、家庭に合った最適な相続対策を検討しましょう。

ここまで解説した内容を踏まえ、当事務所では、確定申告や節税対策だけでなく、税務調査や融資など幅広く税務・補助金に関する相談を受け付けております。ご希望の方は下記ダイヤルまたはお問い合わせフォームまでお気軽にご連絡ください。