相続税路線価とは?令和7年度の最新動向と調べ方を徹底解説

相続税路線価とは、相続税などの計算に使われる土地価格の指標の一つです。本記事では、その仕組みから令和7年度の相続税路線価の最新動向、調べ方・読み方までわかりやすく解説します。

相続税路線価とは

相続税路線価は、相続税や贈与税の財産評価に使われる土地価格の基準で、一般に「路線価」と呼ばれます。道路に面した標準的な宅地1㎡あたりの評価額を千円単位で示し、国税庁が毎年1月1日時点の価格を基に7月に公表します。価格は地価公示の約80%を目安に設定され、全国の都市部や市街地など主要道路沿いの宅地に適用されます。設定のない地域は「倍率方式」により評価します。

公示地価と実勢価格の違い

土地の価格には、「公示地価」と「実勢価格」があり、相続税路線価はこれらの指標を参考に算定されます。

-

- 公示地価:国土交通省が毎年公表する、公的な土地価格の指標。税金算定や取引の基準に利用され、比較的安定しています

- 実勢価格:実際の市場取引で成立する価格。需給や景気、物件条件で変動し、公示地価と一致するとは限りません。

路線価の決め方

路線価が設定されるのは、全国の宅地のうち、都市部や市街地などの主要な道路に面した土地です。相続税路線価は相続等によって取得した土地の評価額を計算する際の指標となる価格であり、相続や遺贈、贈与により取得した財産を評価する場合に適用されます。

路線価が定められていない郊外などの区域では、「固定資産税評価額と評価倍率表」を使って調べる「倍率方式」が用いられます。このように、土地の立地や特性に応じて適切な評価方法が選択される仕組みになっています。

では、最新の路線価はどうなっているのでしょうか?次に令和7年度の路線価について解説します。

令和7年度の最新の路線価動向

全国平均は前年比2.7%上昇し、4年連続の上昇でした。また、令和7年分最高路線価では、銀座駅中央通りが全国最高路線価を更新し、48,080,000円/㎡(前年比+8.7%)に到達しました。これはハイブランド旗艦店の集積やインバウンド需要の回復、商業地としての価値向上が背景にあります。

また、大阪府の最高路線価は以下のような結果でした。

|

順位 |

地域名 |

最高路線価(千円) |

変動率 |

|

1位 |

北 |

20,880 |

3.2%上昇 |

|

2位 |

南 |

17,680 |

10.0%上昇 |

|

3位 |

大淀 |

12,800 |

3.2%上昇 |

|

4位 |

東 |

8,160 |

14.0%上昇 |

|

5位 |

阿倍野 |

4,370 |

9.0%上昇 |

路線価の上昇は、土地の評価額が上がることを意味し、相続税の負担も大きくなる可能性があります。そのため、相続対策を検討している方は、最新の路線価動向を定期的にチェックしておくと良いでしょう。

路線価の調べ方と読み方

路線価は、国税庁のサイトで無料で調べることができます。調べ方や見方を解説しますので、ぜひ参考にしてみてください。

国税庁のウェブサイトでの調べ方

こちらの「財産評価基準書|国税庁」からアクセスできます。

都道府県を選択:まず調べたい土地がある都道府県をクリックします

(引用:財産評価基準書|国税庁)

「路線価図」を選択:路線価方式で評価する土地の場合は「路線価図」を選択します

(引用:財産評価基準書|国税庁)

市区町村を選択:該当する市区町村をクリックします

(引用:財産評価基準書|国税庁)

町丁名索引から選択:町丁名索引が表示されるので、該当箇所を選択します

- (引用:財産評価基準書|国税庁)

路線価図の確認:目的の土地が面している道路の路線価を確認します

(引用:財産評価基準書|国税庁)

路線価図の読み方

(引用:財産評価基準書|国税庁)

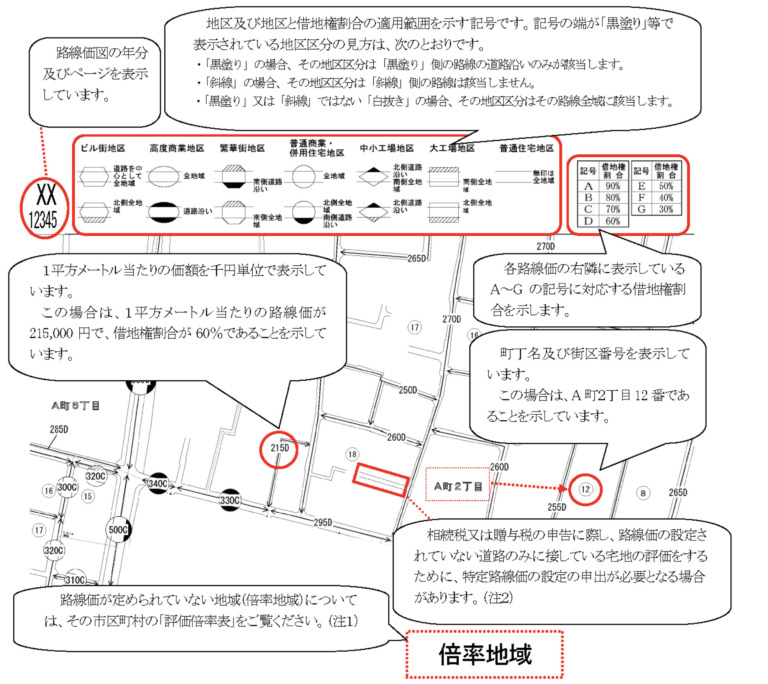

数字とアルファベットの組み合わせで情報が表示されています。例えば、画像の赤い丸枠の「215D」です。

ここでは、「215」という数字が、1平方メートル当たりの路線価です。千円単位で表示されているため、千倍します。

| 路線価(1㎡あたり)=路線価図に書かれた数字×1,000 |

また、「215D」の「D」は借地権割合を示す記号です。借地権割合の記号と対応する割合は以下をご参照ください。

|

記号 |

A |

B |

C |

D |

E |

F |

G |

|

借地権割合 |

90% |

80% |

70% |

60% |

50% |

40% |

30% |

(参考:財産評価基準書|国税庁)

この借地権割合とは、その土地の権利のうち借地が何割を占めるかを示す指標です。借地権がある土地は、同じ土地に借主が持つ「借地権」と地主が持つ「底地権」の2つの権利が存在しています。借地権がある土地の相続税評価額は、以下の式で求めることができます。

| 借地権の相続税評価額=自用地の評価額✕借地権割合 |

また、記号の枠の形や有無は、その道路がある地区の種類を示します。例えば、ビル街地区の場合、数字やアルファベットが六角形で囲まれています。数字やアルファベットに枠がなく表示されている場合は「普通住宅地区」を表します。

また、枠の端が黒塗りなどされている場合の見方は以下の通りです。

- 黒塗りの場合:黒塗り側の路線の道路沿いのみが該当

- 斜線の場合:斜線側の路線が該当しない

- 白抜きの枠で囲まれている場合:その路線全域が該当

路線価を調べる際の注意点

路線価を利用する際は、まず必ず最新年度の数値を確認しましょう。土地の用途や地区区分によって補正率が異なるため、該当する区分を正確に把握することが重要です。また、不整形地や間口の狭い土地など、形状に特徴がある場合には追加の補正が必要となります。

特に複雑な条件を持つ土地や高額な土地については、誤りを避けるためにも税理士などの専門家に相談することが望まれます。

まとめ|相続税のことでお困りなら専門家に相談を

相続税路線価とは、相続税や贈与税の計算に用いられる土地価格の基準です。令和7年度は全国平均で4年連続の上昇となり、特に都市部での伸びが顕著でした。路線価は国税庁サイトで誰でも確認できますが、土地の形状や地区区分によって補正が必要になるため注意が必要です。相続税負担への影響も大きいため、最新の動向を把握し、必要に応じて専門家に相談することが大切です。

当事務所では、確定申告や節税対策だけでなく、税務調査や融資など幅広く税務・補助金に関する相談を受け付けております。ご希望の方は下記ダイヤルまたはお問い合わせフォームまでお気軽にご連絡ください。